♦♦♦♦♦♦♦

♦♦♦♦♦♦♦

[1] España, segundo país más desigual de la Unión Europea

Por GERMÁN GORRÁIZ LÓPEZ

El milagro económico del paraíso neoliberal de Rajoy tendría como efectos colaterales el incremento desmesurado del trabajo precario en España (más de 6 millones de personas), la desaparición del mito del puesto de trabajo vitalicio (tasa del 90% de contratación parcial) y progresiva pérdida de poder adquisitivo de asalariados y pensionistas. Además, el Instituto Nacional de Estadística (INE) prevé que el país pierda un millón de habitantes en la próxima década, una tendencia que va a empeorar a medida que la generación del baby-boom comience a fallecer,dibujándose un escenario insostenible para el 2021 en que la "tasa de dependencia" según el INE, crecerá en un 57%. Ello supone que habrá seis personas inactivas ya sea jubilados, parados o estudiantes por cada persona activa lo que podría conllevar el colapso de la Seguridad Social en el horizonte del 2.021.

España, segundo país más desigual de la Unión Europea

Según el índice de Gini (indicador utilizado para medir si la distribución de ingresos o de gastos entre individuos u hogares de una economía se aleja o acerca a una distribución perfectamente equitativa), España sería el segundo país más desigual de la UE, sólo superado por Letonia. Así, la cruda realidad nos recuerda que el número de hogares con todos sus miembros en paro se ha elevado hasta niveles insoportables y cada vez son más los parados de larga duración que pierden todo tipo de subsidio, pues aunque el Gobierno del PP ha prorrogado la ayuda del Plan Prepara debido a la presión social, incluirá modificaciones sustanciales que limitarán el acceso de los parados a dichas ayudas en función de su colchón familiar. Así, la renta de todo el núcleo familiar (padres inclusive), servirá para determinar si se tiene derecho a recibir una ayuda que sube a 450 € para los parados de larga duración que tengan al menos tres familiares a su cargo, estableciéndose el listón en los 481 euros mensuales por cada miembro de la unidad familiar y quedando descartado todo solicitante que sobrepase dicha cifra.

Pérdida de poder adquisitivo de trabajadores y pensionistas

Según el indicador adelantado del INE, el IPC habría aumentado 1 décima en Febrero respecto al mes de Enero con lo que la tasa interanual sería de 1´1 % pero la peligrosa subida del crudo hasta los 65 $ debido a factores geopolíticos hará que la inflación se acerque al 2 % para finales del 2.018, lo que provocará la pérdida de competitividad de los productos españoles respecto a los de sus homólogos europeos con la consiguiente constricción en las exportaciones e incremento del déficit comercial. Por otra parte,según la Confederación Europea de Sindicatos (CES), se habría producido un descenso de los salarios medios del 0,8% en el 2016 respecto al año anterior, lo que agudizará la pérdida de poder adquisitivo de la clase trabajadora con la consiguiente contracción del consumo interno.

La rebelión de los “yay@flautas”

Según el Consejo Económico y Social, 422.600 hogares vivían gracias a la pensión de los abuelos con ingresos medios de 840 € y que a pesar de su exigüidad, constituía hasta hoy el último salvavidas de los restos del naufragio económico español , pero teniendo en cuenta que el IPC del 2017 escaló hasta el 1,2 % y que se ha establecido por Ley un mínimo incremento de las pensiones de un 0,25 %, el colchón familiar verá reducido su grosor y se elevará el riesgo de pobreza y fractura social. En consecuencia, dada la inacción de partidos y sindicatos de clase, las organizaciones de jubilados y pensionistas habrían preparado un calendario de movilizaciones para exigir la equiparación de las pensiones al IPC anual así como el incremento de las pensiones mínimas hasta los 800 €, movimiento al que se habrían adherido los partidos de la oposición (PSOE, Ciudadanos y Unidos Podemos) con el objetivo confeso de pescar votos en el enorme caladero que suponen jubilados y pensionistas (cerca de 9 millones de votantes).

Sin embargo, la estrategia electoral del PP se basará nuevamente el mantra de la recuperación económica edulcorada con sibilinas promesas de aumento del techo de gasto autonómico, subidas salariales a funcionarios y jubilados así como reducciones fiscales para intentar de nuevo ser la lista más votada en las próximas elecciones Generales del 2020. En consecuencia, para evitar el incremento de la sangría de votos de un PP lacerado por la metástasis de la corrupción, Montoro aprobará una paga única para jubilados en el 2017 equivalente a la pérdida real de poder adquisitivo ( 0,95 %) y un posterior Real Decreto que implementará la revisión automática de las pensiones según el IPC anual, lo que supondría la primera victoria del movimiento “yay@flauta”.

♦♦♦♦♦♦♦

Tabla de contenidos

- 1 ♦♦♦♦♦♦♦

- 2

- 3 [2] UN ATAQUE COORDINADO CONTRA LAS PENSIONES PÚBLICAS

- 4 [3] CON LAS COSAS DE COMER NO SE JUEGA Y LAS PENSIONES SON COSAS DE COMER

- 5 [4] "Para sostener las pensiones hace falta una reforma fiscal integral"

- 6 [5] Miren Etxezarreta: “No quieren que el sistema público de pensiones sea viable”

- 7 [6] Miles de pensionistas elevan su voz por las calles españolas

- 8 [7] Manifestación por las pensiones: ¿De qué se quejan los jubilados?

♦♦♦♦♦♦♦

[2] UN ATAQUE COORDINADO CONTRA LAS PENSIONES PÚBLICAS

Por

El sistema público de pensiones es la estructura encargada de gestionar y distribuir el salario diferido. Esto es, la remuneración que reciben los trabajadores tras abandonar su etapa laboral activa. Aunque es diferido por el momento en el que se recibe, no deja de ser salario, pues inevitablemente proviene del nuevo valor que generan los trabajadores activos en el proceso de producción y que, por contrato social, destinan a los trabajadores ya retirados.

Desde la perspectiva contraria, para los capitalistas el gasto en pensiones es totalmente improductivo, pues los perceptores ya no trabajan para ellos, y su reproducción física les trae literalmente al fresco. Es cierto que para un número de empresarios de determinados sectores los gastos de los pensionistas pueden significar unos beneficios importantes -incluso la base de su actividad-, pero para el capital en su conjunto no son sino una merma de plusvalía global. Es por ello que el carácter de sistema público se torna fundamental, pues el Estado actúa como árbitro en este conflicto capital-trabajo, estableciendo la obligatoriedad del sistema y definiendo sus reglas de funcionamiento.

Pero un Estado burgués no actúa por principios o justicia ni se comporta como un árbitro neutral. Su papel mediador solo funcionará en una medida proporcional -aunque no en proporción directa ni simétrica- a la relación de fuerzas de las partes enfrentadas. En estos momentos el capital tiene desatada una feroz ofensiva para incrementar una siempre insuficiente tasa de ganancia [1], variable que es la razón de ser del sistema capitalista. Por su parte, los trabajadores están en sus momentos más bajos de conciencia y organización.

Esta desequilibrada correlación de fuerzas ha desencadenado una guerra de largo recorrido en todo occidente contra los sistemas públicos de pensiones. El objetivo es doble: 1) reducir al mínimo de supervivencia [2] el gasto en pensiones, convirtiendo, por tanto, todas las percepciones suprimidas a los trabajadores jubilados en plusvalía para el capital, y 2) convertir en capital productivo (es decir, gestionado por empresas privadas en lugar de por el Estado) los ahorros para la jubilación de los trabajadores que pudieran permitírselo.

Esta guerra contra las pensiones públicas se dirime inevitablemente en los ámbitos nacionales, donde siguen reposando las legislaciones sociales y laborales. Pero el Estado Mayor del capital se encarga de enviar a sus representantes nacionales su informe periódico de progresos y estrategias a través de organismos internacionales. Así, la OCDE publica un informe bianual con la situación de las pensiones públicas en todos los países miembros de la organización. En dicho informe explica los avances (avances para ellos, retrocesos para los trabajadores) conseguidos en cada país en esos dos últimos años para que sirvan de ejemplo al resto y, como el que no quiere la cosa, insinúa objetivos personalizados por país a lograr para los años que siguen.

El informe de la OCDE correspondiente a 2017 [3] se publicó precisamente hace tres meses, coincidiendo con la campaña de cuestionamiento sobre el futuro de las pensiones -auténtico discurso del miedo-, que se ha desatado en nuestro país.

¿Coincidencias?

El informe no analiza las causas de nada y se limita a dar datos a partir de una situación dada. Una situación dada que, en muchos casos, es consecuencia de que el Gobierno haya aplicado anteriormente medidas recomendadas por la propia OCDE en informes anteriores. Así, por ejemplo, ofrece datos alarmantes sobre la degradación de las condiciones de vida de los pensionistas en las próximas décadas como consecuencia de la bajada en las pensiones fruto de la última reforma de 2013. Esta degradación sirve de excusa para aportar nuevos datos que, según ellos, requieren de nuevos sacrificios.

Los datos más resaltados por dicho informe para nuestro país son dos. Por un lado, el rápido envejecimiento de la población, que solo se espera superior en Japón y que solo crece a un ritmo parecido en Corea del Sur. Curiosamente, esta situación tan anómala se da por descontada, y el informe no intenta ni propone investigar las causas ni buscar posibles soluciones.

Por otro lado, el informe resalta especialmente que la “tasa de sustitución” en España es de las más altas de occidente, incluso tras el seguro descenso que traerá como consecuencia la última reforma de las pensiones de 2013. Y dirán ustedes, ¿qué es esa “tasa de sustitución” cuyo valor tan alto nos debe alarmar?

Para responder a esta pregunta aparentemente tan propia de especialistas, ha aparecido amablemente en nuestra ayuda una organización llamada Inverco que ha creado una página web donde aclara este concepto: “Lo primero de todo es entender bien qué es la tasa de sustitución o de reemplazo. Se denomina así al porcentaje del último sueldo que un trabajador cobra del sistema público cuando se jubila. Si el último sueldo de ese trabajador fue de 1.000 euros y cuando se retira cobra una pensión de 700 euros, quiere decir que la tasa de sustitución es del 70%.”

Tras esta explicación sobre el significado de la tasa de sustitución, la afirmación de la OCDE parece sorprendente. ¿De verdad es España un lugar donde la pensión es tan alta con relación al último sueldo cobrado por los trabajadores en activo? Seguramente un extranjero que lea este informe pensará que los españoles vivimos por encima de nuestras posibilidades, cobrando pensiones superiores a las percibidas en Francia o Alemania [4]; sin embargo, un conocedor de la situación española jamás podría creerse que nuestras pensiones pequen precisamente de excesivas.

Y es que el valor de la susodicha tasa de sustitución puede ser cierto, lo cual no quiere decir que sea significativo. Con la definición aportada, una tasa de sustitución puede ser alta tanto si las pensiones son elevadas como, también, si los salarios en el momento de la jubilación son bajos. Y aquí es donde está el secreto, pues no solo los salarios en nuestro país son bajos en general, sino que los últimos años de vida laboral de un trabajador español se ven muy penalizados por el alto nivel de paro, que tanto se ceba con los mayores de cincuenta años.

|

País |

Salario medio en euros (mediana) de un trabajador de entre 55 y 64 años |

Pensión media |

|

|

2008 |

2016 |

2015 |

|

|

Noruega |

38.935 |

48.699 |

18.662 |

|

Dinamarca |

27.217 |

34.070 |

16.045 |

|

Suecia |

25.555 |

32.661 |

15.396 |

|

Finlandia |

22.227 |

27.359 |

13.786 |

|

Austria |

20.934 |

26.704 |

15.609 |

|

Holanda |

21.286 |

25.013 |

19.408 |

|

Francia |

21.624 |

23.559 |

14.258 |

|

Reino Unido |

20.445 |

23.206 |

16.958 |

|

Bélgica |

17.642 |

23.188 |

12.876 |

|

Irlanda |

23.516 |

22.955 |

12.315 |

|

Alemania |

19.042 |

22.277 |

11.284 |

|

Italia |

17.906 |

18.506 |

12.164 |

|

España |

16.079 |

15.394 |

9.181 |

|

Portugal |

8.743 |

9.389 |

6.498 |

|

Grecia |

11.352 |

8.200 |

9.079 |

Datos de Eurostat

A la vista de estos datos, poner el acento en que los países de la cola destacan por lo cercano entre los salarios y las pensiones y no por lo reducido del salario es una manera muy artera de enfocar el problema. A ello se suma que España es, junto con Irlanda y Grecia, uno de los pocos países que han visto los salarios medios disminuir durante los últimos ocho años.

Sin embargo, el panorama que nos dibujan la OCDE e Inverco es aún más siniestro, pues a nuestra situación de bajos salarios añaden que la famosa tasa de sustitución va a bajar en España como consecuencia de la reforma de las pensiones de 2013. Veámoslo en palabras de Inverco, que destaca por lo gráfico de sus explicaciones: : “Un partido de fútbol en el que sólo puedes ver el primer tiempo. O salir del cine a mitad de la película. ¿Te imaginas tener que vivir con la mitad? Si tienes entre 35 y 45 años, puede que te encuentres en esta situación cuando te jubiles.”

¿Quién es esta organización, “Inverco”, tan sincera? ¿Una ONG, un centro de estudios de los sindicatos? Pues nada parecido, Inverco es la “Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones”, es decir, la gran banca. De manera amable y desinteresada se han encargado de crear una página web [5] en la que, con un lenguaje muy sencillo, divulgan justamente los datos resaltados por la OCDE y alertan a los futuros jubilados de todas las miserias que les esperan como consecuencia de la reforma de las pensiones de 2013. Además, para asegurarse de que el mensaje llega incluso a los que no tienen ganas de leer, se han molestado en crear un canal de Youtube en el que un humorista progre de la banda progre de Buenafuente explica a los jóvenes cómo se pueden ir preparando si no “complementan” su pensión. Por su parte, en Onda Cero y en la COPE, Anne Igartiburu [6] hace lo propio para un público más serio.

Pero no es la tal Inverco la única a la que le ha dado por hacer difusión de economía catastrofista entre la población. De manera casi simultánea, Unespa (Asociación Empresarial del Seguro) ha presentado un informe encargado a Afi (Analistas Financieros Internacionales) con el título “Soluciones para la jubilación” [7]. El informe y su presentación siguen la linea de meter miedo: “Quien hoy se retire de la vida laboral perderá una media de 350 euros mensuales de poder adquisitivo a lo largo de su vida como jubilado tras las últimas reformas llevadas a cabo en España.” Pero, además, van más allá y alertan sobre los efectos globales sobre la economía española de este futuro descenso de las pensiones: “El análisis advierte de que la reducción de las pensiones públicas de los jubilados […] implicaría un efecto negativo en el conjunto de la economía para el año 2035 de 46.000 millones de euros en términos de valor añadido bruto y un recorte del empleo de 754.700 puestos de trabajo. Ello equivaldría a que la actividad económica se vería mermada en un 3% del PIB en 2035 y un descenso del empleo del 3,7% para dicho ejercicio.”

Obviamente, la intención de Inverco y de Unespa, de la banca y los seguros, es vender -a quien pueda pagarlo- un plan de pensiones, una renta vitalicia, o cualquier otro producto con el que ellos puedan obtener beneficios. Se genera así una rueda en la que, periódicamente, el “experto” recomienda, el gobierno legisla y el capital se valoriza. Del lado contrario, la perspectiva es mucho más sombría: el trabajador más afortunado podrá recurrir a un gasto extra para compensar su menguada pensión, pero para una mayoría significará simplemente la precariedad.

¿Es el futuro realmente tan negro?

Si no hacemos nada, sí.

En lo que respecta a las consecuencias serán incluso peores. En los informes y en las webs referidas cuidan mucho el mensaje para dar a entender que no hay distinciones entre los afectados: antes todos cobrábamos altas pensiones y ahora todos vamos a tener que complementarlas con gasto privado. Pareciera solo una cuestión de quién gestiona mejor su futuro, quién es cigarra y quién es hormiga. Pero la realidad es muy distinta. Cuando el informe habla del poder adquisitivo que perderá un jubilado futuro tras las últimas reformas, lo hace dando por sentado que ese jubilado ha cotizado durante toda su vida laboral. Es decir, en la situación actual de precariedad en la que se encadenan paro juvenil, medias jornadas, trabajo temporal, contratos basura y paro tras los cincuenta, ese jubilado ya tendrá suerte si llega a cumplir las condiciones para cobrar una pensión contributiva. Ni que decir tiene que tampoco tendrá la posibilidad de ahorro para “complementar” nada. A la precariedad laboral seguirá la precariedad en la jubilación. Por eso el mismo informe de la OCDE ya adelanta (aviso para la próxima vuelta de la rueda) que se debería permitir el seguir trabajando tras empezar a cobrar la pensión. ¡No te jode! Es que, si no, al anteriormente conocido como jubilado no le va a dar ni para comer.

Pero volvamos al principio.

Hemos visto que los datos que nos ofrecen expertos, gobierno y banca provienen de presunciones arbitrariamente elegidas; una vez legislado en torno a ellos se convierten en profecías autocumplidas y excusa para otra nueva ronda de manipulación. Infórmate de las posibilidades reales de mantener un sistema de pensiones incluso mejor que el actual. En este documento, por ejemplo, podrás encontrar otro enfoque sobre la sostenibilidad de un sistema público de pensiones.

Como planteamos al principio de este texto, la evolución vendrá dada por la correlación de fuerzas entre el capital y el trabajo. Por nuestra parte eso se traduce en organización y lucha. Los trabajadores jubilados ya se han puesto a ello. Es necesaria la implicación de todos para que no se cumplan los planes que solo ofrecen precariedad y miseria.

El 17 de marzo la Coordinadora Estatal por la Defensa del Sistema Público de Pensiones ha convocado manifestaciones en todo el país.

autor: duval

Notas

[1] Ver, también en Crónica de Clase, el artículo “contexto económico y social 2018”

[2] En este nivel de supervivencia cobra sentido la simpatía mostrada por diversos sectores del capital por soluciones tipo Renta Básica. Ver “lo que no te cuentan los progres cuando hablan de la Renta Básica Universal”

[3] Organización para la Cooperación y el Desarrollo Económico (OCDE). “Pensions at a glance 2017”. Contiene un resumen ejecutivo específico para nuestro país.

[4] No debería sorprendernos. Tampoco es un caso muy distinto de la campaña de desprestigio que hace unos años se desató contra los trabajadores griegos, una enorme campaña mediática que tuvo un profundo calado en nuestra sociedad.

[5] Que el ahorro te acompañe

[6] Sí, la misma Anne Igartiburu que el pasado 8 de marzo apoyaba la huelga feminista. Parece que la rotura del techo de cristal de las mujeres de su clase es compatible con unas pensiones más míseras para las mujeres trabajadoras.

[7] Una crónica de la presentación está disponible aquí. Un artículo que advierte de los riesgos de la solución propuesta por Unespa se puede encontrar aquí.

♦♦♦♦♦♦♦

♦♦♦♦♦♦♦

[3] CON LAS COSAS DE COMER NO SE JUEGA Y LAS PENSIONES SON COSAS DE COMER

Por Marat

Vivimos tiempos revueltos y confusos, tiempos en los que gentes que se dicen de “izquierda” apoyan engaños anticientíficos como la homeopatía o se declaran decididos antivacunas, tiempos en los que algunos que se autodenominan revolucionarios apoyan revoluciones burguesas independentistas de gobiernos que han practicado brutales recortes contra los trabajadores y la sanidad pública, tiempos en los que gentes que se dicen defensores de la clase trabajadora se envuelven en la bandera española, tiempos en los que pseudocomunistas consideran un referente político a un patético payaso con tupé, heredero de una monarquía absoluta asiática, tiempos en los que quieren convencernos de que una mujer trabajadora y otra empresaria y burguesa deben ir del bracete a protestar por los derechos de la mujer, así en genérico, por eso de que para algunas que los progres consideran como un referente de “izquierda”, “la mujer es una clase social”, así, con todas las letras. Y sin despeinarse, oiga.

Vivimos tiempos revueltos y confusos, tiempos en los que gentes que se dicen de “izquierda” apoyan engaños anticientíficos como la homeopatía o se declaran decididos antivacunas, tiempos en los que algunos que se autodenominan revolucionarios apoyan revoluciones burguesas independentistas de gobiernos que han practicado brutales recortes contra los trabajadores y la sanidad pública, tiempos en los que gentes que se dicen defensores de la clase trabajadora se envuelven en la bandera española, tiempos en los que pseudocomunistas consideran un referente político a un patético payaso con tupé, heredero de una monarquía absoluta asiática, tiempos en los que quieren convencernos de que una mujer trabajadora y otra empresaria y burguesa deben ir del bracete a protestar por los derechos de la mujer, así en genérico, por eso de que para algunas que los progres consideran como un referente de “izquierda”, “la mujer es una clase social”, así, con todas las letras. Y sin despeinarse, oiga.-

La primera, que por mucho que se intente escamotear, desde el ciudadanismo, -y presentar las pensiones como “derecho ciudadano” o incluso “derecho humano”, -el vínculo de las pensiones con el trabajo es innegable. Así lo certifican los antecedentes de las políticas de prestaciones económicas y sociales en España y en otros países en los que surgieron las pensiones públicas.

-

La segunda cuestión, no por evidente menos importante, es el carácter de clase del Estado capitalista. Ninguna reforma favorable a la clase trabajadora hubiera sido posible si, dentro de la correlación de fuerzas en la lucha de clases entre trabajo y capital, el segundo no hubiera comprendido que si no cedía en alguna de las demandas de la clase trabajadora, hubiera perdido todo. Lo entendieron mucho mejor tras 1917. “A contrario sensu”, cuando la clase trabajadora y sus organizaciones olvidan este principio, lo ganado un día acaban perdiéndolo otro. Y en esa cuestión, el Estado capitalista, como “consejo de administración de los intereses de la clase burguesa” aplica su lógica con la precisión de un reloj digital.

Son sus pensiones (las de ell@s),

-

¿Acaso os sorprende este resultado? ¿Es que vuestras organizaciones de referencia no han colaborado en ello? ¿De verdad, pretendéis hacernos creer que hubo un antes en el que ellas eran muy distintas y un después en el que todo se vino abajo? ¿No existió un proceso en el que muchos mlitantes colaborásteis de un modo cómplice?

-

¿Creíais que con que el 15M fuese un soufflé como movimiento iba a desaparecer la permeabilidad de su componente ideológico en la sociedad?

-

¿Deben los comunistas abandonar una batalla crucial de clase, en la que nos jugamos todo? Si perdemos la clase trabajadora no se recuperará de la derrota en decenios.

-

¿Os creéis con el derecho a sumaros a la batalla contra las pensiones y a hacerle el caldo gordo al gobierno, los empresarios, la Brunete Mediática y toda la jauría capitalista; una batallla en la que nos va la vida, encizañándola de una imagen que que no debe ser contaminada porque es una conquista histórica por encima de las posiciones políticas que en ella se expresen? Los que hacéis esto desde las redes sociales, ¿a qué jugáis, qué habéis hecho para organizar a la clase a la que pertenecéis? ¿En dónde militáis, qué tiempo y esfuerzo dedicáis a hacerlo? ¿Creéis acaso que pasaros el día de tiritwitteros suple el compromiso activo del militante en cada frente de lucha? ¿Imagináis que el trabajador en activo o el pensionista asustado ante su futuro va a pasar a una fase de conciencia a partir de vuestras críticas sobre quienes intentan hacerse con la dirección de la movilización? ¿Qué hacéis, aparte de vuestras gracietas, para difundir unas reivindicaciones necesarias que impidan que los interclasistas y transversales burocratizados y los perroflautizados con la misma orientación anticlase puedan imponer una nueva derrota a nuestra clase?

Ah, y no estoy apostando dónde estar, ya que ninguno de los dos marcos de la protesta me gustan sino de organizar a la clase, defender posiciones políticas y no jugar con la lucha de los pensionistas ni con el futuro de sus pensiones

[4] "Para sostener las pensiones hace falta una reforma fiscal integral"

Por Oriol Solé Altimira

La catedrática emérita de Economía Aplicada de la UAB, Miren Etxezarreta, apunta: "El Gobierno no responde al quid de la cuestión, valorizar las pensiones como hay que valorizarlas"

"El sistema de reparto ya no puede mantenerse por el deterioro de los salarios y de la tasa de actividad de los trabajadores"

"Las pensiones privadas son muy arriesgadas porque se invierten en bolsa y cada vez valen menos. La bolsa puede ir bien pero puede ir mal"

Las reclamaciones de los pensionistas españoles que llenan las calles llegaron finalmente al Congreso esta semana. Para la catedrática emérita de Economía Aplicada de la Universitat Autònoma de Barcelona (UAB) Miren Etxezarreta (Ordicia, Gipuzkoa, 1936) las propuestas esbozadas hasta ahora el Gobierno son parches que no abordan la reforma en profundidad que requiere el sistema de pensiones.

Etxezarreta, jubilada tras más de tres décadas en la academia y que ya analizó el futuro de los pensionistas en Qué pensiones, qué futuro (Icària, 2010), se muestra muy crítica con los planes de pensiones privados y apuesta por una amplia reforma fiscal que grave los capitales para sostener las pensiones y el conjunto de servicios públicos. Apuesta además por desligar los derechos sociales como las pensiones del trabajo: "Son un derecho de ciudadanía, hayas trabajado o no".

El presidente del Gobierno volvió a rechazar subir las pensiones según el IPC. ¿Es un error?

Era de esperar y quien pensase que iba a ser distinto comete un error de análisis. El PP está preocupado por lo que pueda pasar con los pensionistas, pero lo que no puede hacer es demostrarlo. Políticamente no puede mostrar que los pensionistas le asustan y tomar medidas inmediatas. Seguro que de aquí a la campaña electoral el Gobierno hace algo, pero no lo puede decir hoy.

El Ejecutivo ha esbozado rebajas fiscales para las pensiones más bajas, pero lo ha condicionado a la aprobación de nuevos presupuestos.

Si el Gobierno hace algo irá en esa dirección porque no responde al quid de la cuestión: valorizar las pensiones como hay que valorizarlas. El Gobierno pretende encontrar un camino tortuoso por el que parezca que hace algo pero que en realidad cueste muy poco dinero. La propuesta de rebajar el IRPF a los pensionistas mayores de 80 años significa no hacer prácticamente nada. Muchos pensionistas no llegan a tributar, gente de ochenta años no hay tanta y favorecería a los que pagan más IRPF. Es una reforma que le vendrá muy bien a un señor que tenga una pensión máxima y que además tenga ingresos por capital.

¿Es un parche regresivo, pues?

Totalmente, porque es disminuir la tributación de los que más cobran.

¿La receta para mejorar las pensiones pasa únicamente por crear más empleo?

No por crear más empleo van a subir las pensiones. Además, si se llegaran a subir las pensiones por el IPC, hay que recordar que este índice es un resultado de una serie de productos que no son de los más consumidos por los pensionistas.

¿Qué reformas hay que acometer en el sistema de pensiones?

Si lo que se pretende es un apaño inmediato, la solución más obvia es que lo que falte de dinero en el sistema de pensiones se ponga con impuestos o con deuda. Otros muchos gastos del Estado se resuelven de esta manera. En emergencia se puede recurrir a esto, pero no me parece una buena solución porque el tema de las pensiones es de mucho más calado.

¿Por qué?

Por un lado, por las presiones externas que tiene el Gobierno sobre el sistema público de pensiones. Por otro lado, por la propia esencia del sistema de reparto actual, donde solamente los trabajadores en activo financian las pensiones. Nadie más entra a financiarlas. Creo que estamos perpetuando un sistema a día de hoy injusto y que crea problemas.

¿Cómo se puede atacar esta injusticia?

Cambiando el sistema de reparto. El sistema de reparto debe ser la base de un sistema de pensiones público. Sólo Dinamarca, donde no hay contribuciones sociales, paga las pensiones con impuestos. Dejando de lado esta excepción, lo demás se debe de pagar con las contribuciones más los impuestos. Una sociedad tiene que responder a su población pasiva como sociedad en su conjunto, no únicamente con los trabajadores en activo. El sistema de reparto ya no puede mantenerse por el deterioro de los salarios y de la tasa de actividad de los trabajadores.

¿Se requería un cambio en la mentalidad de la ciudadanía para reformar el sistema de reparto?

Hay que desvincular los derechos sociales del trabajo. Históricamente han ido juntos, pero creo que ya no se pueden vincular las pensiones al trabajo. Son un derecho de ciudadanía, hayas trabajado o no. Y además en los próximos años va a trabajar mucha menos gente, pero tienen igual derecho a recibir su pensión.

¿Si con los impuestos actuales se pasa también a financiar las pensiones, cómo se pagan los demás servicios públicos?

La cantidad de riqueza de una sociedad llega para lo que llega. Es una cuestión de prioridades: cómo se elige la distribución de esa cantidad de riqueza. Todo el gasto colectivo en España –ejército, educación, sanidad– se financia con impuestos, excepto las pensiones, que se financian con las contribuciones sociales. ¿Por qué? Es una anomalía que se estableció en los pactos de Toledo, porque en aquel momento fue una idea que no estaba mal. Había incluso excedente en las pensiones. Pero fue un regalo envenenado porque entonces no se esperaba que las pensiones no se pudieran financiar.

¿Se tendría que crear ad hoc un impuesto para las pensiones grabando a la banca, como propone el PSOE?

Se podría pero yo no soy partidaria de ello. Lo que hace falta es una reforma fiscal integral. ¿Si la riqueza española se distribuye en torno a un 46% al trabajo y a un 54% al capital, por qué el 75% de los impuestos se pagan por IRPF e IVA, es decir, lo pagan los consumidores y los trabajadores, y no llega al 25% lo que paga el capital? Con este planteamiento hay que hacer una reforma fiscal integral, para sostener las pensiones y también el resto de servicios públicos.

¿Se trata más de una cuestión de cómo repartir la riqueza que de, como se suele decir, cuántos trabajadores hacen falta para sostener a un pensionista?

Esta última frase es un disparate. Cuando un economista dice que no habrá suficientes trabajadores para pagar las pensiones a mi me da vergüenza ajena. El actual sistema de reparto es un acuerdo que se tomó en su momento, pero que se puede cambiar para hacer sostenible el sistema y cubrir las necesidades de los pensionistas de forma que se reparta la riqueza. Se parte automáticamente de que hay que rebajar las pensiones públicas porque son una partida muy jugosa.

¿Por qué?

El dinero de las pensiones es un bocado fantástico para el capital financiero. Y no sólo en España. En 1994 el Banco Mundial ya hizo un informe diciendo que las pensiones estaban en peligro. La propuesta del Banco Mundial para las pensiones del futuro se basa en una pensión asistencial para los muy pobres y un pilar contributivo público como el que hay ahora, pero en disminución para que sea sustituido por un pilar contributivo en manos de los planes de pensiones privado. Y luego añadirle los ahorros que cada uno pueda conseguir. Lo importante es que esto ya está pasando: a los funcionarios, en la subida del 2% que se aprobó hace unos años, el 0,5% fue a un fondo de pensiones privado.

¿Los poderes públicos, pues, incentivan las pensiones privadas?

Es una crisis construida políticamente. Si la riqueza de un país es pública y privada, con toda la riqueza se tendrán que financiar las pensiones públicas y las privadas. ¿Por qué si lo gestiona el Estado no hay suficiente y si lo gestiona un banco sí? Los fondos que gestionan planes de pensiones privados son de los mayores inversores del mundo, por eso presionan para incentivar los planes de pensiones privadas y cada vez tener más.

¿Se juega con el miedo de los trabajadores y de los jubilados en este debate?

El mecanismo es convencer a los trabajadores de que no habrá pensiones públicas y entonces para intentar que el que tenga unos mínimos ahorros se haga una pensión privada. Esto deja totalmente de lado a los que no tienen esos ahorros y perpetúa la pobreza.

¿Si entre los trabajadores jóvenes que se incorporan al mercado laboral ya abunda la precariedad, no dejarán de ser rentables a la hora de invertir en pensiones privadas?

Las pensiones privadas son muy arriesgadas porque se invierten en bolsa y cada vez valen menos. La bolsa puede ir bien pero puede ir mal. En el sistema de reparto no hay acumulación. En el sistema de capitalización de las pensiones privadas hay acumulación pero los beneficios de cada año, en su inmensa mayoría, son menores que la inflación. Si la inflación es mayor que el beneficio que te da el plan de pensiones, estás perdiendo dinero cada año. Incluso antes de la crisis la rentabilidad de los planes de pensiones privados era mínima.

Además, y esto es algo que casi nunca se menciona, los planes de pensiones son caros por las comisiones que cobran los bancos por gestionarlos. De ahí que incluso muchos economistas clásicos no se atrevan a decir que una pensión privada es buena y acepten que no es la única solución, porque es mucho más cara que una pública y no hay tantos mecanismos de solidaridad y seguridad.

¿La toma de la calle por parte de los pensionistas ha puesto al descubierto las carencias del sistema de protección social?

En el debate sobre el futuro de las pensiones no se habla del bienestar de los pensionistas. Es fundamental hablar de ello porque existe el riesgo de que el Gobierno pretenda dividirlos obligando al 10% de pensionistas que cobra una pensión máxima de 2.500 euros brutos a financiar a los pensionistas más pobres, cuando son jubilados que se han ganado su pensión trabajando toda su vida. Más aún teniendo en cuenta que el 80% de los pensionistas recibe menos de 1.500 euros, que no es ni mucho menos una maravilla.

[5] Miren Etxezarreta: “No quieren que el sistema público de pensiones sea viable”

Por Kaos. Laboral y Economía

Miren Etxezarreta es Doctora en economía por la London School of Economics y por la Universidad Autónoma de Barcelona. Catedrática Emérita de Economía Aplicada de la UAB. Escritora e integrante del Seminario de Economía Crítica Taifa, un espacio dedicado a la formación y divulgación crítica de la economía política. Entre sus publicaciones el libro “Qué pensiones, qué futuro “AA.VV. Editorial Icaria (2010).

Miren Etxezarreta desmonta a quienes atacan el sistema de pensiones públicas: “La llamada ‘crisis de las pensiones’ es un proyecto planificado por los grandes poderes financieros, especialmente por el Banco Mundial”.

Miren Etxezarreta desmonta a quienes atacan el sistema de pensiones públicas: “La llamada ‘crisis de las pensiones’ es un proyecto planificado por los grandes poderes financieros, especialmente por el Banco Mundial”.

En las últimas semanas tres medidas han acaparado la atención sobre las pensiones. La ampliación a toda la vida laboral del periodo para calcular las pensiones. La aprobación por el gobierno de un decreto para que se puedan rescatar los planes de pensiones privados a los 10 años y la propuesta del Círculo de Empresarios para subir la edad de jubilación a los 75 años. ¿Qué le sugieren estas medidas?, ¿qué podemos ver detrás de ellas?

Creo que todo eso y muchas otras medidas hay que situarlas en el tema de las pensiones públicas en general. Para mí el tema de las pensiones es de mucha importancia no solo por los pensionistas sino por la economía que hay detrás.

Lo que quiero decir con esto es que fijarnos en estas pequeñas medidas nos ayuda a entender que algo está pasando, pero que lo importante es entender realmente lo que está pasando.

Todo el tema de las pensiones viene desde hace mucho tiempo, no surge ahora con la crisis, ni con que se haya terminado el fondo de pensiones. Esto viene desde 1988 por lo menos, y no solo en el Estado español; desde 1994 viene ya de la mano del Banco Mundial.

Porque estas medidas, insisto, no son nada más que indicadores de lo que quieren hacer con el sistema de pensiones. Y por eso a mí me parece mucho más importante profundizar en el sistema de pensiones en sí mismo que detenernos en esas tres medidas, porque no indican nada más que lo que realmente quieren: gastar cada vez menos dinero en pensiones públicas y, por otra parte estimular las pensiones privadas.

Y para ello, por una parte bajan las pensiones públicas para que la gente se asuste y los que pueden empiecen a hacer pensiones privadas. Y por otra, dan facilidades a las pensiones privadas, como los diez años para que puedan sacar el dinero, lo que realmente rompe con todo el esquema de lo que es una pensión.

Son “golpes” para ir orientando a la ciudadanía que tiene un poco de capacidad de ahorro hacia las pensiones privadas. Y para eso tienen que asustar diciendo que no hay dinero para las pensiones, que tendremos que trabajar hasta los 75 años -¡que a lo peor sí que será verdad!- y nos obligarán a trabajar hasta los 75 porque no se podrá vivir de una pensión pública. Tal y como está planteado ahora no hay ningún interés en que el sistema público sea viable.

Es el modelo de EEUU. Allí vas a un supermercado y hay señoras y señores muy mayores empaquetando los productos en las bolsas por un salario mísero. Pues eso es lo que pretenden para nosotros.

Es decir, la dinámica es doble. Asustarnos rebajando las pensiones públicas y diciendo que las van a rebajar más y, por otro lado, estimular las pensiones privadas.

¿Estamos pues ante un un proyecto planificado?

Así es, el objetivo lo marcan, fundamentalmente los grandes poderes financieros, apoyados, sobre todo, por el Banco Mundial. El FMI o la OCDE tienen un papel más subordinado. También es entusiastamente apoyado por los gobiernos de todos los países occidentales que se dicen democráticos.

En España, desde 1988 en que en el Estado español se aprobó la primera ley de los planes de pensiones. Hasta esa fecha la gente que tenía dinero ahorraba en una cuenta o en un seguro de vida, pero no era un plan de pensiones. En 1988 se da entrada a la figura jurídica del plan de pensiones. Entonces no teníamos encima la crisis económica.

Realmente todo esto es un plan de mucha más envergadura y la prueba es que pasa en todos los países del mundo occidental. El sistema financiero global está detrás de la crisis de las pensiones.

A nivel económico qué interés hay detrás

El problema surge de que hay mucho dinero en pensiones. A cada pensionista le llega poco, pero como somos muchos hay mucho dinero en pensiones, tanto en España como en cualquier otro país.

El sistema financiero que está intentando buscar negocio por todas las esquinas quiere gestionar ese dinero. Y para gestionarlo tiene que quitárselo al Estado que es quien lo gestiona ahora. El objetivo es absorber esos fondos para la gestión privada de ese dinero, de esos 110.000 o 120.000 millones de euros anuales.

¿Se puede abrir camino este proyecto porque como dicen el sistema público es inviable porque no hay dinero o por el envejecimiento de la población?

Todo eso son mentiras de apaño. No es verdad. Son verdades a medias, parciales que son peores que las mentiras. Porque son vistas desde un prisma específico. Tienen que decir todas esas cosas para asustar a la gente.

Eso de que no hay dinero es falso. El dinero que hay en el país se tiene que repartir entre los que estamos en el país. Si no hay dinero para las pensiones depende de cómo se reparte. Porque vamos a ver: si se van a pagar pensiones privadas ¿no es dinero del país también?

Entonces qué quiere decir, ¿que quienes tengan pensiones gestionadas por el Estado no tendrán dinero pero los que tengan pensiones gestionadas por la banca privada sí tendrán dinero?

Es una crisis construida, una crisis elaborada. Tal como la plantean los medios de comunicación sí que es una crisis porque la plantean desde una óptica manipulada.

Ni es verdad que no hay dinero, ni es verdad que hay demasiada gente, porque entonces quiere decir que nos aconsejan lo que dijo el ministro japonés: “que nos muramos antes”. Que por lo menos tengan el valor de decirlo.

Si resulta que España, a pesar de las crisis tiene ahora el doble de producción o más que el año 1977, y la población no ha aumentado más que un 25% ¿por qué no hay dinero? Lo que tendríamos que preguntarnos es dónde está el dinero.

Usted dice que no hay un problema de pensiones, que lo que hay es interés porque el sistema público sea inviable.

El dinero es el mismo vaya al Estado o vaya al banco que sea. ¿Por qué si lo gestiona el Estado no hay dinero -para las pensiones- y si lo gestiona la banca sí?

Todo ello demuestra que la crisis es una crisis manipulada. ¿Qué quiero decir con eso? Pues que parten de unas premisas falsas, en el sentido siguiente.

En estos momentos en el Estado español las pensiones se pagan con las contribuciones de los trabajadores. Es decir las pensiones son solo, insisto solo, una transferencia de los trabajadores en activo a los trabajadores en pasivo. Pero eso no tiene por qué ser así. ¿Quién ha dicho que tiene que ser así? Hay una ley, pero las leyes se cambian.

Todos los demás gastos del Estado se financian con impuestos, pero las pensiones no. ¿Por qué? Porque históricamente en el Estado español se han pagado con los salarios de los trabajadores en activo, con las contribuciones, pero esa es una premisa de partida que es cambiable muy fácilmente. Y no se cambia porque no les conviene.

En realidad las pensiones las pagamos los trabajadores solos, mientras que el sostenimiento de los ancianos tendría que ser una cuestión de todo el país, lo mismo que pagamos todos los demás gastos.

Por ejemplo quién paga el Ejército o la casa real, quién ha pagado el rescate bancario… Todo eso se está pagando con los ingresos colectivos a través de los impuestos.

Las cotizaciones son también impuestos proporcionales.

Resulta que en este país la riqueza que se genera -la distribución primaria- va aproximadamente un 54%-56% al capital y un 46%-48% al trabajo. Pero resulta que para mantener las pensiones solo se quita del trabajo.

Claro que esto es enormemente conveniente para el capital. Razón por la que ni se menciona que se pueda cambiar. Personalmente creo que las pensiones se tienen que pagar con las cotizaciones, y si no llegan con el fondo común que son los impuestos.

Claro que entonces me dirás, ¿y vamos a pagar todavía más impuestos?

No, lo que hay que hacer es una reforma fiscal, y que los paguen los que no pagan impuestos ahora, que son las empresas.

¿Una reforma fiscal progresiva?

Debería, pero incluso con el sistema de ahora los impuestos podrían pagar las pensiones, porque estamos pagando mucho dinero incluso con el sistema de ahora para otras cosas. Por ejemplo encargamos submarinos, hacemos carreteras, aeropuertos, se rescata la banca, si todo eso se paga con los impuestos de ahora, ¿por qué las pensiones no? Lo que falta para completar las cotizaciones.

Es un problema de voluntad política.

Dinero hay, el que se produce en el país. Ahora, cómo se distribuye es la cuestión. El problema de fondo ese.

¿Qué pueden esperar los jóvenes si esto no se cambia?

Sólo pueden esperar pensiones de miseria. Ya están bajando y tienen que bajar aún más porque el proyecto debe llevarse adelante. Todas las estimaciones que hay son de por lo menos “ahorrar” unos 4.000 millones al año sobre lo que hay ahora… Pero es que si no mejoran los salarios, si no mejoran los contratos de trabajo y no se quieren utilizar los impuestos cada día las pensiones serán más bajas. Eso ya ha pasado en Inglaterra por ejemplo. Allí las pensiones eran decentes, hoy no puede vivir nadie de una pensión pública.

Pero hay una cosa que yo quiero decir también; las pensiones no se han ganado sin lucha social, se han ganado siempre a través de las luchas de los trabajadores. Cuando los jóvenes dicen ahora “no tendremos pensiones”, yo siempre contesto: depende de vosotros, de lo que estéis dispuestos a luchar por ellas.

Este tiene que ser el mensaje: luchemos por las pensiones. Porque nunca ha habido dinero para el gasto social, para escuelas, la sanidad, para la dependencia. Lo que pasa es que las pensiones, además son muy buen negocio para el sector financiero.

¿Las pensiones hay que conquistarlas saliendo a la calle? ¿Qué le parece la iniciativa de la MERP (Mesa Estatal por el Blindaje de las Pensiones en la Constitución)?

Yo creo que hay varias líneas de lucha, pero sobre todo dos. Una salir a la calle, no sólo los pensionistas sino la gente joven también.

Y dos, jugar con los votos y decir: no votaremos a ningún gobierno que toque las pensiones. Hay nueve millones de pensionistas, y son muchos votos.

La iniciativa de la MERP me parece una de esas iniciativas de lucha.

Y quiero insistir, la lucha siempre sirve aunque no sea de inmediato. Porque ya vemos cómo están cambiando el discurso cuando hay cada vez más gente enfadada por las pensiones. Ahora no dicen que hay que sustituir las pensiones públicas sino que hay que complementarlas, o incluso hablan de pagarlas con deuda pública o impuestos.

Las pensiones privadas son un negocio ruinoso. La rentabilidad es baja y los bancos se llevan cuanto menos el 1% anual por la gestión (un 30% acumulado en un plan en 30 años).

A los jóvenes les digo, depende de vosotros. No es “lo que hay”, se lucha por lo que quieres.

♦♦♦♦♦♦♦

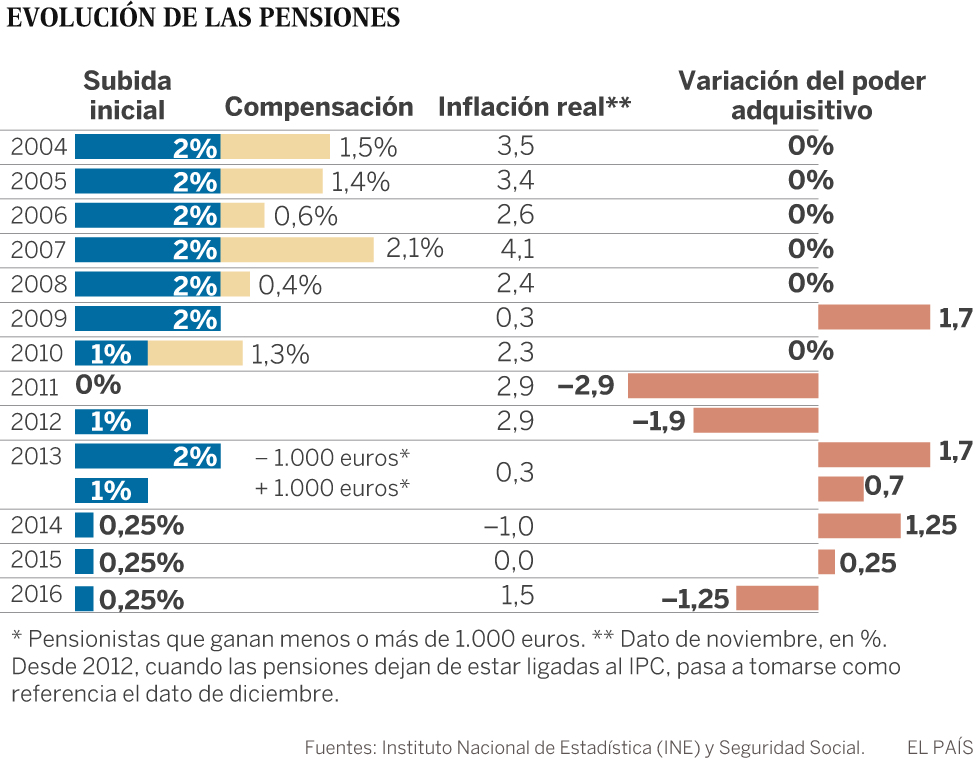

[6] Miles de pensionistas elevan su voz por las calles españolas

Por REDACCIÓN

El colectivo reclama una mejora en el sistema y ha convocado marchas en diferentes ciudades del EstadoEl líder del PSOE, Pedro Sánchez, ha acudido a la marcha de esta mañana

Decenas de miles de pensionistas se han concentrado durante este sábado contra lo que consideran un deficiente sistema y una insuficiente subida de las pensiones, en múltiples marchas importantes convocadas en diferentes puntos del estado español.

Los pensionistas tienen, de esta forma, una nueva oportunidad de alzar su voz y demostrar su poder de convocatoria, en una jornada en la que también se ha llamado a participar a todos los trabajadores y la gente joven que puede sufrir en un futuro un problema similar.

Pensiones

40.000 jubilados desafían la lluvia y el viento en Madrid

En Madrid, y a falta de acuerdo entre CC.OO., UGT y la Coordinadora para la Defensa de las Pensiones Públicas –impulsores de la protesta que a finales de febrero acabó desbordando la barrera de seguridad del Parlamento– ha hecho que estén convocadas dos manifestaciones de defensa del sistema público de pensiones para este sábado. La Delegación del Gobierno ha cifrado en 15.000 los asistentes a la manifestación celebrada en la capital del estado a lo largo de la mañana.

Por la tarde, y según la delegación, alrededor de 40.000 personas han llegado a coincidir en las calles para recorrer Madrid para pedir la derogación de la Ley de Seguridad Ciudadana, conocida como ‘ley mordaza’, en una marcha en la que muchos asistentes han exigido al Gobierno unas pensiones dignas.

Con algo de retraso y bajo una intensa lluvia ha arrancado en Madrid la manifestación por unas pensiones dignas convocada por la Mesa Estatal por el Blindaje de las Pensiones (MERP), a la que han acudido miles de personas. La cabecera ha iniciado la marcha desde la Puerta del Sol por la Calle Carretas tras la pancarta de la MERP con el lema “Blindemos las pensiones en la Constitución”, donde se encontraban los portavoces de la asociación, así como personalidades del mundo de la cultura como los músicos Víctor Manuel, Ana Belén o Miguel Ríos o los escritores Elvira Lindo y Antonio Muñoz Molina. También se ha dejado ver el líder del PSOE, Pedro Sánchez, fuertemente criticado por su ausencia en la marcha feminista de Madrid del pasado 8 de marzo

El portavoz de la MERP, Joanen Cunyat, ha asegurado que esta manifestación es “un clamor y una exigencia de la sociedad para que se blinden las pensiones en la Constitución”. Según defiende la mesa, las pensiones deben aparecer en la Constitución como un derecho fundamental y se tiene que prohibir explícitamente su privatización o que pierdan poder adquisitivo.

El secretario general de USO -sindicato que forma parte de la MERP-, Joaquín Pérez da Silva, ha dicho que hay “un claro culpable” de lo que está pasando con las pensiones y que no es solo la reforma de 2013, sino también la de 2011, que llevó a cabo el Gobierno socialista con el acuerdo de los agentes sociales (CEOE, CCOO y UGT).

Ha recordado que tras la reforma de 2013 está la exigua revalorización del 0,25 % de las pensiones en los últimos cinco años, pero ha insistido en que el tema de fondo es saber si las pensiones constituyen una prioridad política y si los partidos están dispuestos a comprometerse con su futuro sin tratar de sacar rédito político a este tema.

La marcha ha concluido en la plaza del Museo Reina Sofía donde se ha leído el manifiesto de la MERP, firmado por más de 200 organizaciones y 100 personalidades del mundo de la cultura, en el que se pone de manifiesto “el deterioro y la pérdida de poder adquisitivo” que está afectando a las pensiones públicas.

Según el manifiesto, hay que proteger las pensiones “mediante una reforma de la Constitución”, ya que “si se blindó el pago de la deuda, aún con más razón hay que blindar las pensiones, porque “nadie puede considerar que los bancos son más importantes que las generaciones que con su esfuerzo y su vida construyen el país”.

Los jubilados también se movilizan en Barcelona

En el caso de Barcelona, Marea Pensionista se ha convertido en la impulsora principal de la protesta. La plaza Urquinaona de la ciudad es el epicentro de las diferentes movilizaciones convocadas para esta mañana, con plataformas como Plataforma de la gent Gran o los sindicatos CCOO y UGT que han convocados a los pensionistas en diferentes puntos y horas. La marcha ha culminado en la calle Mallorca ante la delegación del Gobierno en Catalunya, en una jornada que ha contado con unas 30.000 personas en la calle, según datos de la Guardia Urbana. En otros puntos de Catalunya también se han convocado manifestaciones, como en Girona, Lleida, Tarragona, Granollers o Reus, que será a las seis de la tarde.

En Vitoria también ha tenido lugar una manifestación multitudinaria convocada por las organizaciones “Arabako Pentsionistak Lanean” y “Por una vida digna”. Durante el recorrido una veintena de jóvenes ha desplegado una pancarta con la frase “Sois ejemplo de lucha” y han aplaudido a los manifestantes.

Para la tarde había convocadas manifestaciones en Bilbao y San Sebastián. En total, unas 150.000 personas han salido a las calles en Euskadi. Asimismo, en las protestas de Andalucía, decenas de miles de personas se han manifestado bajo la lluvia en todas las capitales, mientras que en Canarias ha habido manifestaciones y concentraciones en las siete islas, la más numerosa en Santa Cruz de Tenerife.

España tiene 8,7 millones de pensionistas que cobran de media 932 euros mensuales, según datos de la Seguridad Social correspondientes al mes de febrero. El Sindicato de Técnicos del Ministerio de Hacienda (Gestha) destacó que 3,15 millones de jubilados cobran pensiones que quedan por debajo del umbral de pobreza, fijado en 8.200 euros anuales. Según sus cálculos supone prácticamente una de cada tres pensiones.

[7] Manifestación por las pensiones: ¿De qué se quejan los jubilados?

Por REDACCIÓN ,

Este sábado los pensionistas vuelven a tomar las calles. El aumento mínimo de las pensiones, un 0,25%, enervó los ánimos. Los principales sindicatos y organizaciones vuelven a echar un pulso al Gobierno en protesta por el que consideran un incremento “de mierda”, tal como calificó UGT.

Este sábado han convocado una marcha “masiva” en diferentes ciudades españolas en defensa de la revalorización de las pensiones y por la derogación del factor de sostenibilidad, que limita las subidas según la salud de las cuentas de la Seguridad Social.

Las pensiones no crecen como el coste de vida

Los sindicatos han criticado que “mientras España crece un 3%, las pensiones se revalorizan el 0,25%. Con el coste de vida, medido en el IPC, muy por encima, reclaman como mínimo una subida acorde a la inflación, algo que se ha negado desde el Gobierno. La idea, simple, es no perder poder adquisitivo. “Es una receta desfasada”, dijo en su día el ministro de Hacienda, Cristóbal Montoro.

Por ahora, la respuesta del Ejecutivo choca con las reclamaciones. Pero las cosas, pese a que lo han hecho poco, han cambiado en ese frente. Y es que las masivas movilizaciones de febrero pusieron el tema encima de la mesa y forzaron a un pleno monotemático sobre las pensiones.

Las promesas, sin concretar

En ese pleno el Gobierno cedió algo de terreno. El presidente, Mariano Rajoy, anunció una subida de pensiones para las prestaciones más bajas y para las de viudedad en los próximos presupuestos del Estado.

La Seguridad Social abonó 2.392.094 pensiones mínimas en febrero, cifra que representa una cuarta parte del total. De ellas, la mayor parte son de jubilación (1,37 millones), con un suelo de 565,3 euros, seguidas por las de viudedad (735.196), que pueden caer hasta los 484,2 euros.

Pero la aprobación de las cuentas está en el aire: el Gobierno no cuenta con todos los apoyos necesarios para sacarlos adelante y la medida podría quedar en nada. En cualquier caso, este ha sido el compromiso más concreto anunciado por Rajoy. El otro, el cheque fiscal para los mayores de unos 80 años, es un esbozo y no está concretado.

El castigo del riesgo de pobreza

La media de las pensiones de los 8,7 millones de receptores es de 932 euros al mes. Pero uno de cada tres pensionistas cobra por debajo del umbral de la pobreza, según los Técnicos de Hacienda (Gestha). Estiman que el 32,6% de los pensionistas cobra por todas sus pensiones menos de los 8.200 euros que delimitan el umbral. Son 3,1 millones.

Andalucía, Catalunya, Valencia, Madrid y Galicia cuentan con más pensionistas que cobran por debajo del umbral. En términos porcentuales es mucho más notorio en Melilla (el 45,4% del total) o Canarias (40,6%) que en Asturias (23,8%), Aragón (26,1%) o Madrid (26,8%).

El 60,4% de las pensiones por debajo del umbral de la pobreza son de mujeres. La diferencia de género también se plasma en la edad. Las mujeres mayores de 65 años deberían cobrar prácticamente la mitad más de pensión para igualar la de los hombres de esa franja de edad.

¿Aprender de otros modelos europeos?

Muchos pensionistas apuestan por nuevos modelos. La opción de los planes privados va ganando terreno, ante las dificultades de sostener poblaciones cada vez más envejecidas. La comparativa entre los sistemas que siguen sosteniéndose sobre las cotizaciones de los trabajadores (sur de Europa), frente a aquellos que completan las pensiones con contribuciones privadas (Suecia, Reino Unido, Países Bajos), arroja mejores cifras para los segundos.

La edad de jubilación media para los ciudadanos de la Unión Europea (UE) es de 63 años. Sus prestaciones oscilan entre los cerca de 1.500 euros de Suecia y los escasos 400 de Portugal. Así, Suecia es uno de los mejores lugares para jubilarse, ya que su pensión media alcanza los 20.000 euros anuales. El sistema sueco completa las cotizaciones a la Seguridad Social con aportaciones privadas.

Holanda también cuenta con uno de los sistemas de jubilación más sólidos de Europa, basado sobre todo en las pensiones públicas pero también en contribuciones de las empresas en nombre de sus empleados y planes privados. Las mayores quejas aquí tienen que ver con la edad de jubilación, que se ha fijado en los 68 años y seguirá aumentando, vinculada a la esperanza de vida.

El sistema francés es otro de los más robustos, con una prestación media de 1.086 euros mensuales y jubilación a partir de los 62 años. En Alemania es muy similar, de 1.003 euros mensuales, pero registra notables diferencias por sexo y entre el este y oeste del país (en detrimento de las mujeres y quienes trabajaron bajo el régimen comunista).

Deja tu opinión